Einleitung: Was ist Factoring und warum ist es wichtig?

Factoring ist ein Finanzierungsmodell, bei dem ein Unternehmen seine offenen Forderungen an ein Factoringunternehmen verkauft, um seine Liquidität zu erhöhen und das Risiko von Zahlungsausfällen zu mindern. Es handelt sich dabei um ein effektives Finanzierungsinstrument, das sowohl kleinen als auch großen Unternehmen zugutekommt. Die Bedeutung von Factoring im Geschäftsalltag lässt sich nicht übersehen. Es bietet Unternehmen die Möglichkeit, ihre Geschäftsabläufe zu optimieren, Risiken zu minimieren und ihre Finanzposition zu stärken ohne dabei auf traditionelle Kreditlinien angewiesen zu sein.

Die Attraktivität von Factoring liegt dabei in seiner Flexibilität und Effizienz. Aufgrund des direkten Zugangs zu Liquidität können Unternehmen ihre Geschäftsziele schneller erreichen und ihre Wettbewerbsfähigkeit stärken. Zudem übernimmt das Factoringunternehmen auch das Forderungsmanagement, wodurch der administrative Aufwand für das verkaufende Unternehmen deutlich reduziert wird. Dies ermöglicht es den Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren und gleichzeitig ihre finanzielle Gesundheit zu gewährleisten.

Setzen Sie mit Wolf Factoring auf einen zuverlässigen Partner mit über 25 Jahren Erfahrung im Factoring für Unternehmen in ganz Deutschland. Klicken Sie auf auf den Button um mehr zu erfahren.

In der folgenden Ausführung werden wir den Factoring-Ablauf näher erläutern und aufzeigen, wie genau der Prozess von der Anfrage bis zur Auszahlung funktioniert.

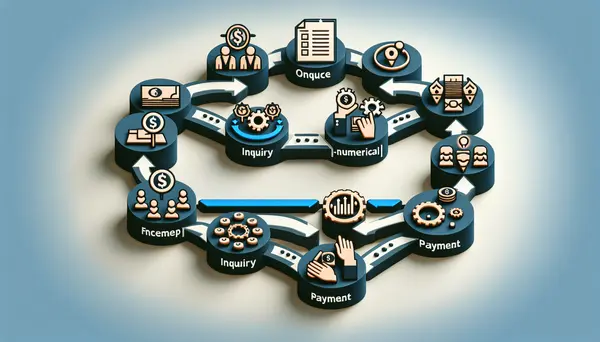

Der Factoring-Prozess: Ein Überblick

Bevor wir in die einzelnen Schritte des Factoring-Prozesses eintauchen, ist es wichtig, einen Überblick darüber zu haben, was genau im gesamten Factoring-Ablauf passiert. Der Ablauf eines typischen Factoring-Prozesses umfasst mehrere wichtige Schritte.

- Anfrage: Der Anfangspunkt ist die Anfrage des Unternehmens beim Factoringanbieter. Mit der Anfrage gibt das Unternehmen detaillierte Informationen über seine finanzielle Situation und seine offenen Forderungen.

- Prüfung: Als nächstes prüft das Factoringunternehmen die Bonität des Antragstellers und die Qualität der offenen Forderungen. Diese Phase ist entscheidend für die Entscheidung, ob und in welchem Umfang eine Factoring-Zusammenarbeit möglich ist.

- Factoringvertrag: Nach erfolgreicher Prüfung schließt das Unternehmen einen Factoringvertrag mit dem Anbieter ab. Der Vertrag regelt die Bedingungen der Zusammenarbeit, darunter auch Faktoren wie Factoringrate und Auszahlungstermin.

- Rechnungsstellung: Das Unternehmen schickt die Rechnungen, die es faktorieren möchte, direkt an das Factoringunternehmen. Häufig geschieht dies über eine digitale Plattform.

- Auszahlung: Auf Basis des abgeschlossenen Vertrags zahlt das Factoringunternehmen dem Unternehmen einen Großteil der Rechnungssumme sofort aus.

- Forderungsmanagement: Schließlich übernimmt das Factoringunternehmen das Management der verkauften Forderungen, inklusive Mahnwesen und ggf. Inkasso.

In den folgenden Abschnitten werden wir jeden dieser Schritte im Detail erklären, um ein vollständiges Verständnis des Factoring-Ablaufs zu vermitteln.

Die Anfrage: Wie startet man den Factoring-Prozess?

Um den Factoring-Ablauf zu starten, initiiert das Unternehmen eine Anfrage bei einem Factoringunternehmen. Diese Factoring-Anfrage ist in der Regel schriftlich und enthält Informationen über das Unternehmen und seine offenen Forderungen. Im Allgemeinen wird das Factoringunternehmen Informationen über die wirtschaftliche Lage des Unternehmens, die Art der Kunden und Transaktionen sowie die Höhe und Fälligkeit der offenen Forderungen benötigen.

Das Factoringunternehmen wird auch oft nach Informationen über die bisherige Zahlungshistorie der Kunden fragen. Dies hilft dem Factoringunternehmen, das Risiko einzuschätzen, das mit der Übernahme der Forderungen verbunden ist. Es ist wichtig, dass das Unternehmen bei dieser Anfrage ehrlich und transparent ist, da jede Unkorrektheit oder Verschleierung von Informationen die Zustimmung zum Factoring und die allgemeine Zusammenarbeit verkomplizieren könnte.

Nachdem das Factoringunternehmen die Anfrage erhalten hat, beginnt es mit der Prüfung des Antrags. Dies ist der nächste Schritt im Factoring-Prozess, der in der folgenden Sektion näher erläutert wird.

Die Prüfung: Was passiert nach der Anfrage?

Nachdem das Factoringunternehmen die Anfrage erhalten hat, beginnt es mit der Prüfung der bereitgestellten Informationen. Dieser Schritt ist entscheidend im Factoring-Ablauf, da hier die Entscheidung darüber getroffen wird, ob das Factoringunternehmen bereit ist, die offenen Forderungen zu kaufen, und zu welchen Konditionen dies geschieht.

Bei der Prüfung werden verschiedene Aspekte berücksichtigt. Zunächst wird die Bonität des Unternehmens geprüft, das heißt, seine Fähigkeit, seinen finanziellen Verpflichtungen nachzukommen. Dazu gehören auch die Wirtschaftlichkeit und die Finanzkraft des Unternehmens. Das Factoringunternehmen prüft auch die Qualität der offenen Forderungen. Hierbei wird unter anderem berücksichtigt, von welchen Schuldnern die Forderungen stammen (Privatpersonen, Unternehmen, öffentliche Einrichtungen etc.) und wie deren Zahlungsverhalten in der Vergangenheit war. Zudem wird die Forderungshöhe und -fälligkeit betrachtet.

Die Ergebnisse dieser Prüfung bilden die Grundlage für den Factoringvertrag, der als nächster Schritt abgeschlossen wird. Auch wenn die Prüfung positiv ausfällt, bedeutet dies nicht automatisch, dass jeder Factoring-Antrag erfolgreich ist. Jedes Factoringunternehmen hat seine eigenen Kriterien und Prinzipien, die es bei der Entscheidung berücksichtigt.

Der Factoringvertrag: Was sollte man wissen?

Nach der erfolgreichen Prüfung wird der nächste entscheidende Schritt im Factoring-Ablauf eingeleitet: Der Abschluss des Factoringvertrags. In diesem Vertrag werden alle Bedingungen und Details der Factoring-Dienstleistung festgelegt. Der Factoringvertrag ist ein wichtiger Dokument und sollte mit Sorgfalt und Verständnis behandelt werden.

Ein wesentlicher Bestandteil des Vertrages ist die Factoringrate. Diese Rate, oft auch als Factoringgebühr bezeichnet, ist der Prozentsatz des Rechnungsbetrages, den das Factoringunternehmen für seine Dienstleistung verlangt. Sie kann je nach Unternehmen und den spezifischen Umständen variieren. Weitere im Vertrag geregelte Punkte sind die Mindestlaufzeit des Vertrags, die Art des Factorings (echtes oder unechtes Factoring) und die Verpflichtungen beider Parteien.

Der Vertrag legt auch fest, wann und in welcher Form das Factoringunternehmen die Auszahlung vornimmt. Typischerweise zahlt das Factoringunternehmen einen hohen Prozentsatz der Rechnungssumme (meist zwischen 80% und 90%) sofort aus, während der Rest, abzüglich der Factoringgebühr, nach Zahlungseingang des Schuldners folgt.

Es ist für Unternehmen äußerst wichtig, alle Bestimmungen im Factoringvertrag zu verstehen und sicherzustellen, dass sie ihren Bedürfnissen und Erwartungen entsprechen, bevor sie den Vertrag unterschreiben. Im Zweifelsfall sollte juristischer Beistand in Anspruch genommen werden.

Die Rechnungsstellung: Wie funktioniert sie im Factoring?

Einmal der Factoringvertrag abgeschlossen ist, kann das Unternehmen beginnen, seine offenen Rechnungen über das Factoringunternehmen abzuwickeln. Dies ist ein zentraler Punkt im Factoring-Ablauf. Doch wie genau funktioniert der Prozess der Rechnungsstellung im Factoring?

Grundsätzlich schickt das Unternehmen all seine ausstehenden Rechnungen direkt an das Factoringunternehmen. Meistens erfolgt dies digital über eine spezielle Plattform oder Interface, das vom Factoringanbieter zur Verfügung gestellt wird. Damit wird sichergestellt, dass die Daten sicher und effizient übertragen werden.

Mit der Einsendung der Rechnung tritt das Unternehmen seine Forderungen an das Factoringunternehmen ab. Das bedeutet, dass das Factoringunternehmen nun das Recht hat, den Rechnungsbetrag vom Schuldner einzufordern. Gleichzeitig informiert das Unternehmen seine Kunden darüber, dass sie ihre Zahlungen direkt an das Factoringunternehmen leisten müssen. In einigen Fällen, insbesondere im stillen Factoring, wird der Schuldner über den Forderungsverkauf nicht informiert.

Die Rechnungsstellung ist ein regelmäßiger Prozess. Sobald eine neue Rechnung erstellt wird, wird sie an das Factoringunternehmen gesendet und der Zyklus wiederholt sich.

Die Auszahlung: Wann und wie erfolgt sie?

Sobald die Rechnungen vom Unternehmen an das Factoringunternehmen übermittelt worden sind, tritt einer der größten Vorteile von Factoring in Kraft: Die schnelle Liquiditätsbereitstellung. Wie genau und wann jedoch diese Auszahlung im Factoring-Ablauf stattfindet, wird nachfolgend erläutert.

Typischerweise zahlt das Factoringunternehmen unmittelbar nach Erhalt der Rechnungen einen erheblichen Anteil des Rechnungsbetrags aus. Dieser Betrag, oft als Vorschuss bezeichnet, beträgt in der Regel zwischen 80 % und 90 % des Gesamtrechnungsbetrags. Dieser Betrag wird in der Regel innerhalb von 24 bis 48 Stunden nach Rechnungsstellung auf das Konto des Unternehmens überwiesen, wodurch die Liquidität unmittelbar gestärkt wird.

Der verbleibende Rechnungsbetrag, abzüglich der Factoringgebühr, wird dann ausgezahlt, sobald der Schuldner seine Rechnung bezahlt hat. Auf diese Weise bietet Factoring den Unternehmen eine sofortige Liquidität und hilft ihnen, ihren Geschäftsbetrieb reibungslos und effizient zu führen.

Es ist jedoch wichtig zu beachten, dass die genauen Bedingungen, einschließlich des genauen Prozentsatzes des Vorschusses und der genauen Zeitpunkte der Auszahlungen, im Factoringvertrag festgelegt werden. Diese Bedingungen können je nach Factoringunternehmen und den spezifischen Bedingungen des einzelnen Unternehmens variieren.

Factoringgebühren: Was kostet Factoring?

Wie bei jeder Dienstleistung fallen auch im Factoring bestimmte Kosten an. Diese Kosten, oft als Factoringgebühren bezeichnet, sollten von Unternehmen, die Factoring in Betracht ziehen, genau berücksichtigt werden.

Factoringgebühren setzen sich in der Regel aus zwei Komponenten zusammen: der Factoring- oder Servicegebühr und den Zinsen für die vorzeitige Auszahlung der Rechnungen. Die Factoringgebühr ist meist ein Prozentsatz des Nennwerts der Rechnungen und deckt die Dienstleistungen des Factoringunternehmens ab, wie zum Beispiel die Forderungsprüfung, das Ausfallrisiko, das Mahnwesen und die Buchhaltung.

Die Zinsen werden auf den Betrag berechnet, der dem Unternehmen vor der endgültigen Zahlung des Schuldners vorgeschossen wird. Sie unterscheiden sich von den üblichen Bankzinsen und sind in der Regel konkurrenzfähig. Der genaue Zinssatz hängt unter anderem von den Marktraten und der Bonität des Unternehmens ab.

Die genauen Factoringkosten variieren je nach Factoringunternehmen und den spezifischen Bedingungen, die im Factoringvertrag festgelegt sind. Es ist wichtig, dass das Unternehmen diese Kosten berücksichtigt und sicherstellt, dass Factoring eine rentable Finanzierungsoption für sie ist.

Vorteile und Nachteile von Factoring: Ein Vergleich

Wie jede Finanzierungsform bringt auch Factoring sowohl Vorteile als auch Nachteile mit sich. Es ist wichtig, dass Unternehmen diese abwägen, bevor sie sich für den Factoring-Ablauf entscheiden.

Vorteile von Factoring

- Sofortige Liquidität: Factoring ermöglicht Unternehmen den sofortigen Zugang zu Kapital durch den Verkauf ihrer offenen Forderungen. Dies kann besonders für Unternehmen nützlich sein, die einen hohen Umsatz erzielen, aber unter langsamen Zahlungen leiden.

- Risikominderung: Durch den Verkauf ihrer Forderungen an einen Factor reduzieren Unternehmen ihr Risiko von Zahlungsausfällen. Im Fall von echtem Factoring übernimmt das Factoringunternehmen das Ausfallrisiko vollständig.

- Effizienzsteigerung: Mit der Übernahme des Forderungsmanagements durch das Factoringunternehmen können sich Unternehmen auf ihr Kerngeschäft konzentrieren und ihre Effizienz steigern.

Nachteile von Factoring

- Kosten: Factoring kommt mit Kosten in Form von Factoringgebühren und -zinsen. Unternehmen sollten diese Kosten sorgfältig gegen die Vorteile abwägen, um sicherzustellen, dass Factoring eine rentable Lösung ist.

- Vertragsbindung: Mit dem Abschluss eines Factoringvertrags binden sich Unternehmen in der Regel für eine gewisse Zeit an das Factoringunternehmen. Dies kann die Flexibilität einschränken.

- Mögliche Auswirkungen auf die Kundenbeziehung: In einigen Fällen kann Factoring die Beziehung eines Unternehmens zu seinen Kunden beeinträchtigen, insbesondere wenn das Mahnverfahren aggressiv gehandhabt wird oder die Kunden nicht informiert werden.

Unter Berücksichtigung dieser Vor- und Nachteile sollten Unternehmen sorgfältig prüfen, ob Factoring die richtige Finanzierungsoption für sie ist.

Fazit: Ist Factoring die richtige Finanzierungslösung für Ihr Unternehmen?

Die Frage, ob Factoring die richtige Finanzierungslösung für Ihr Unternehmen ist, hängt von vielen Faktoren ab. Der Factoring-Ablauf bietet viele Vorteile, wie sofortige Liquidität, Risikominderung und Effizienzsteigerung, aber es gibt auch Nachteile, wie Kosten, Vertragsbindung und potenzielle Auswirkungen auf die Kundenbeziehungen, die berücksichtigt werden müssen.

Vor allem sollte Ihr Unternehmen die Kosten des Factorings sorgfältig gegen seine Vorteile abwägen und sich fragen, ob die gewonnenen Vorteile die Gebühren und Zinsen, die an das Factoringunternehmen gezahlt werden müssen, rechtfertigen.

Factoring kann eine sehr wirksame Lösung sein, um die Cashflow-Herausforderungen zu bewältigen, mit denen viele Unternehmen konfrontiert sind, insbesondere solche, die in Geschäftsbereichen mit langen Zahlungsfristen tätig sind. Zudem kann es Ihnen helfen, sich auf die Kernbereiche Ihres Unternehmens zu konzentrieren, während das Factoringunternehmen sich um das Forderungsmanagement kümmert.

Abschließend lässt sich sagen, dass Factoring eine leistungsfähige Finanzierungsoption sein kann, die, wenn sie richtig angewendet wird, Ihrem Unternehmen helfen kann, zu wachsen und erfolgreich zu sein.